炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

政策指出明路。

作者 | 紫枫

编辑 | 小白

在连续深度调整3年以上后,医药板块在今年迎来明显的复苏。

创新药板块率先“发力”,今年上半年利好消息层出不穷,创新药出海交易放量叠加国内一系列政策鼓励创新药发展等因素叠加下,板块整体迎来“业绩+估值”的戴维斯双击,阶段性表现领先A股市场。

进入下半年,除了创新药,市场也在挖掘其他潜在的复苏方向。风云君认为,医疗器械板块的上涨新动能正在涌现。

医疗器械行业政策端迎来拐点

首先是最受市场关注的政策端。今年以来,国家在医疗器械领域的政策支持力度显著增强。

2025年7月,国家药监局发布《关于优化全生命周期监管支持高端医疗器械创新发展有关举措的公告》,明确将医用机器人、高端医学影像设备、人工智能医疗器械和新型生物材料医疗器械列为重点发展领域,提出十大支持举措。

据了解,医用机器人、高端医学影像设备、人工智能医疗器械和新型生物材料医疗器械等技术集成度高,是高端医疗器械的典型产品,也是塑造医疗器械新质生产力的关键。

政策核心聚焦于为高端医疗器械创新提供全生命周期支持。例如,对创新医疗器械实施特别审查,简化人工智能医疗器械变更注册要求,并探索脑机接口等前沿技术的监管路径。

2025年7月药监局的这份文件相当重要,可考虑对照创新药,同样在2024年7月发布的《全链条支持创新药发展实施方案》意味着政策全面转向“支持”,这也是港股创新药本轮行情启动的起点。

(数据来源:Choice)

地方政策亦同步发力,深圳出台《全链条支持医药和医疗器械发展若干措施》,聚焦医用机器人和AI辅助诊断系统开发。政策组合拳为行业构建了“创新-审批-上市-出海”的全链条支持体系。

综上所述,医疗器械同样迎来了政策的鼓励期,高端医疗器械的政策导向清晰。

国产医疗器械的进口替代需求增加

让我们回到医疗器械市场的基本情况。

根据Wind数据,中国医疗器械市场规模从2001年的179亿元增至2022年的1.3万亿元,21年间增长超72倍,年复合增长率(CAGR)达20%以上。

根据中商产业研究院等机构数据显示,2024年市场规模约1.36万亿元,2025年预计突破1.4万亿元,2030年或达1.63万亿元。

发展至今,中国市场成为仅次于美国的第二大市场,规模的全球占比从2010年的8%升至2022年的25%。

国内医疗器械市场呈现稳健增长、结构分化、创新驱动的总体特征,政策端通过医疗新基建及设备更新政策释放医疗机构采购需求;人口老龄化推动慢性病管理相关器械需求激增;技术层面则受益于人工智能、手术机器人等创新技术的临床渗透,加速高端设备升级周期。

根据Wind数据,医疗设备产业上市公司的总收入占整个医疗器械行业上市公司总收入大约45%,占主导地位。市场最关注国产设备的替代进度,目前国产设备采购导向政策形成制度性保障,县级医院国产化率目标(2025年县级医院达70%,2030年升至95%)明确构筑本土企业基本盘。

在高端影像设备板块,联影医疗(688271.SH)凭借技术积淀实现进口替代,国内CT/MRI等核心品类市占率超30%。

而且,6月欧盟对中国医疗器械参与招标的限制也让高层进一步加码扶持国产医疗器械。财政部在7月6日发布《关于在政府采购活动中对自欧盟进口的医疗器械采取相关措施的通知》。

根据政策规定,预算4500万元人民币以上的医疗器械采购项目,非欧盟企业若提供含欧盟进口组件的产品,其欧盟来源占比不得超过合同总额50%。

具体品目清单中包含了绝大部分医疗器械类目,如各类影像设备(超声、内窥镜、CT、MRI等)、临床检验设备、试剂及介入高值耗材等。这对于像联影医疗等通过自主研发实现核心零部件国产替代的医疗影像巨头来说,无疑是个好消息。

2023年中国自欧盟进口医疗器械总额达1010.39亿元,占全国医疗器械进口总额的42.97%,其中MRI、CT等高端设备合计占比近45%。过去西门子医疗(德国)、飞利浦医疗(荷兰)、罗氏(瑞士)、卡尔史托斯(德国)等企业在国内监护、超声、CT、MRI,内窥镜等领域份额常年保持领先。

有投资机构认为,政策的实施预计将影响15%-20%的省级以上医疗机构年度采购计划。相关进口需求缺口,或被国产医疗器械所替代。有助于提升本土企业的市场占有率,并推动国内医疗器械企业的技术创新和产品升级。

和医药行业相似,医疗器械行业的细分领域较多,如医疗器械、高值耗材和体外诊断等,不同分支的发展有所分化,普通投资者难以深度广泛覆盖,较好的方法是利用相关ETF基金实现一键配置。

医疗类ETF各有千秋

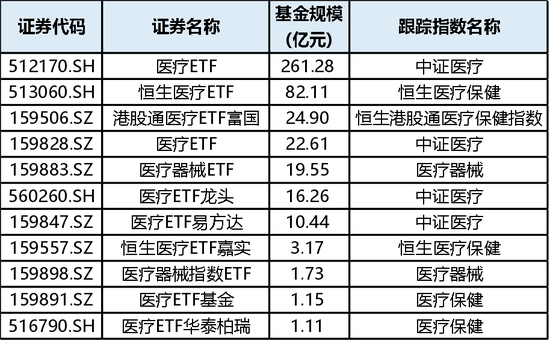

根据风云君的统计整理,基金规模在1亿以上的医疗器械相关ETF基金有11只,医疗ETF(512170.SH)规模遥遥领先,高达261.3亿,其次是两只投向港股的基金,分别是恒生医疗ETF(513060.SH)和港股通医疗ETF富国(159506.SZ),规模分别为82.1亿和24.9亿。

(数据来源:Choice

,市值风云制表)

上述ETF主要跟踪4只指数,A股两只,港股两只,不管是近三个月还是近一年涨跌幅,港股两只指数都比A股指数要高许多,投资者一旦选错,收益差距非常大。

(数据来源:Choice

,市值风云制表)

具体原因还是要从成份股里面找。两只港股指数的前十五大成份股里种类繁多,除了康基医疗、时代天使等医疗器械制造商,还包含了诺诚健华、康方生物、科伦博泰生物-B等众多创新药公司和药师帮、健康之路、京东健康等线上医疗平台,并不是仅仅投资医疗器械领域。

而今年以来港股创新药板块涨势凶猛,两个指数因此表现突出。

(数据来源:Choice

,市值风云制表)

反观A股两只医疗器械指数就有一定的差别。细分到申万三级行业,截至7月14日,中证医疗指数的前三大权重板块是医疗设备(29.7%)、医疗研发外包(21.7%)和医疗耗材(14.5%),另外还有医院板块(12.8%)。

(数据来源:Choice)

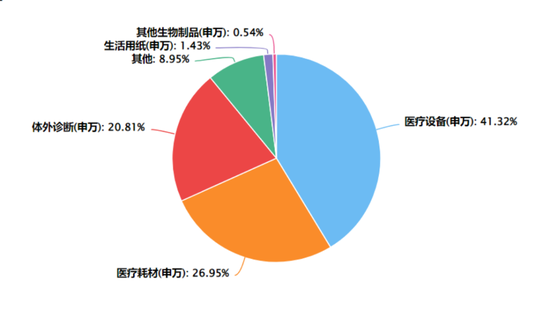

而中证全指医疗器械指数主要由医疗设备、医疗耗材和体外诊断三个部分组成,占比合计达9成,集中度极高。

(数据来源:Choice)

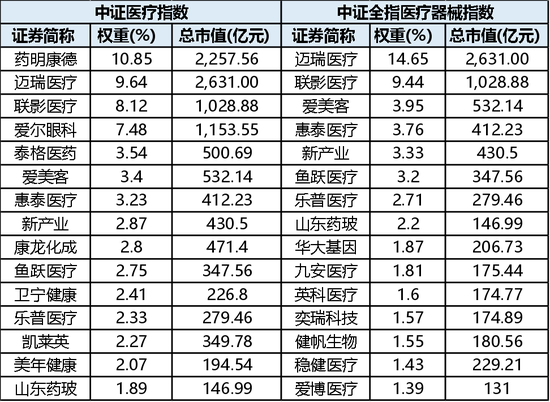

两只指数的前十五大重仓股中,中证医疗指数的医疗研发外包板块主要包含了药明康德、泰格医药、康龙化成和凯莱英CXO等多只龙头股,且药明康德是第一大权重股,CXO板块表现对指数的影响不小。另外医院板块则包含爱尔眼科、美年健康等公司。

而中证全指医疗器械指数更为“纯正”,基本上是耳熟能详的医疗类公司。

(数据来源:Choice

,市值风云制表)

综上所述,具体ETF的选择取决于投资者对该行业的看法。如果认为港股创新药行情后续还能再涨,那么选择两只港股医疗相关的ETF会更好。

如果投资者打算一键布局国内医疗器械上市公司,偏好CXO板块的可以选择跟踪中证医疗指数相关ETF,追求“纯正”的医疗器械行业的投资者可以选择中证全指医疗器械指数相关ETF。

免责声明:基金有风险,投资需谨慎。本报告(文章)是以市场公开信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见仅供参考,不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

倍顺网提示:文章来自网络,不代表本站观点。