热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:华安期货投研

影响因素:

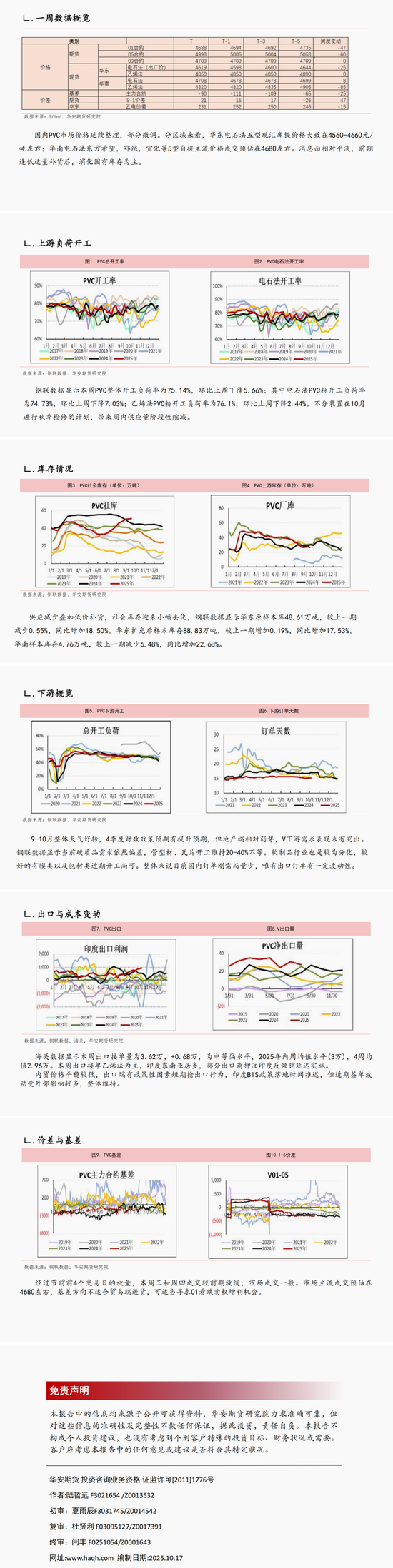

① 中旬开始PVC期货连续下跌创造年内新低,其中上游电石价格下跌较多,成本支撑力度减弱。但从本周开始观察到低价去库边际效应有所重归视野,绝对价格低位下库存压力有所缓解。

② 据钢联数据显示本周PVC整体开工负荷率为75.14%,环比提升5.6%,节奏上看近期开工整体前低后高,主要以电石法端下降为主。但目前PVC整体供应端仍然压力较大,中期缓解力度有限。

③ V产业链库存低价去库效应回归,绝对新低阶段下库存压力有所缓解,但延续性仍需要观察。出口端也存在一定的反复现象,海外反倾销税等环节边际影响出口节奏,美联储月底降息幅度与国内重要会议成为下旬需要重点关注的宏观路径。海内外定价权品种与内地品种近期出现较大分化,PVC金九银十需求端基本落空,低价去库存连续性需要继续观察,在没有发生足够大的转折前PVC整体偏弱思路看待。

下周策略:

前期01阶段高点区域套保商普遍参与,近期兑现后行情有所反弹。目前整体行情观察确认探底迹象尚为探明,低价去库库存边际效应消失,石化行业工作方案政策支撑力度尚可,但逻辑偏长,内需弱势品种PVC反弹后持续性不强,等待供需演变下的库存拐点。

重点关注:

库存变动情况;美国降息节奏、印度出口签单落地情况。

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

倍顺网提示:文章来自网络,不代表本站观点。